Fuente Estados contables de las entidades

10.1 Consideraciones Generales y Estructura

El sector Gobierno, se encuentra conformado por organismos que tienen la misión es "La formulación de las políticas públicas a través de la elaboración y aprobación del Plan de Desarrollo de la Ciudad, el direccionamiento de los mecanismos y estrategias para la consecución de recursos económicos que hagan realidad los programas y proyectos del mismo, y el control tanto de carácter administrativo, legal interno y presupuestal de toda la actividad pública de la jurisdicción Distrital". Además por entidades encargadas de fijar y desarrollar las políticas de seguridad para los habitantes de la ciudad.

El presente sector cuenta con tres (3) subsectores conformados así:

|

Subsector Seguridad y Convivencia |

||

|

|

Auditada primera fase |

Auditada segunda fase |

|

Fondo de Vigilancia y Seguridad. |

X |

|

|

Fondo de Prevención y Atención de Emergencias – FOPAE. |

|

X |

|

Secretaría de Gobierno |

X |

|

|

Secretaría General de la Alcaldía Mayor de Bogotá. |

X |

|

|

Fondo de Ventas Populares. |

|

X |

|

Departamento Administrativo de Acción Comunal. |

X |

|

|

Subsector Hacienda y Planeación |

||

|

Departamento Administrativo de Catastro Distrital |

X |

|

|

Departamento Administrativo de Planeación Distrital |

X |

|

|

Secretaría de Hacienda |

X |

|

|

Subsector Órganos Administrativos y de Control |

||

|

Centro Distrital de Sistematización y servicios técnicos Distritales SISE. |

|

X |

|

Concejo de Bogotá D.C. |

|

X |

|

Departamento Administrativo del Servicio Civil |

|

X |

|

Fondo Rotatorio del Concejo |

|

X |

|

Personería de Bogotá |

|

X |

|

Veeduría Distrital |

|

X |

10.2 Opinión Estados Contables Del Sector

Fueron examinados los estados contables de las entidades que conforman el sector Gobierno; al 31 de diciembre de 2001, por parte de los profesionales de las Subdirecciones de Fiscalización de la Contraloría de Bogotá; los estados contables examinados son responsabilidad de la administración de cada una de las entidades; y la responsabilidad de la Contraloría de Bogotá consiste en expresar una opinión sobre los mismos con base en la auditoría realizada.

La evaluación se llevó a cabo de acuerdo con las Normas de Auditoría de General Aceptación y normas de Auditoría Gubernamental colombianas, así como las políticas y procedimientos establecidos por la Contraloría de Bogotá, por lo tanto requirió ser planeada y realizada de tal manera que permita obtener una seguridad razonable sobre los estados contables, que no contienen errores importantes y son preparados de acuerdo con los principios de contabilidad generalmente aceptados. La auditoría consiste en el examen, hecho con base en pruebas selectivas sobre las evidencias que soporta las cifras y revelaciones de los estados contables; así mismo, incluye la evaluación de los principios de contabilidad utilizados, las estimaciones significativas efectuadas por la administración y la presentación de los estados contables tomados en su conjunto. Por tanto se considera que los exámenes desarrollados proporcionan una base razonable para sustentar la opinión.

La opinión emitida por la Contraloría de Bogotá para las entidades que conforman el sector fue así: Con salvedades, para el Departamento Administrativo de Acción Comunal y Secretaría General; negativa: Secretaría de Gobierno, Secretaría de Hacienda, Departamento Administrativo de Catastro, Departamento Administrativo de Planeación y Fondo de Vigilancia y Seguridad.

Analizados los estados contables del Sector Gobierno para la vigencia fiscal de 2001 se establecieron hallazgos que afectan la razonabilidad de las cifras, tal como se observa en el siguiente cuadro:

En millones de pesos

|

COMPONENTE |

Sobreestimaciones |

Subestimaciones |

Incertidumbre |

|

Activo |

25.834.5 |

19.821.0 |

1.689.427.8 |

|

Pasivo |

748.4 |

164.0 |

547.545.5 |

|

Patrimonio |

0 |

0 |

1.618.9 |

|

Ingresos |

9.850.0 |

0 |

3.415.0 |

|

Gastos |

929.0 |

33.581.0 |

20.266.3 |

|

Cuentas de orden |

812.0 |

1.231.0 |

41.342.0 |

|

Cuentas de Planeación y Presupuesto |

0 |

0 |

37.646.0 |

|

TOTAL |

38.173,9 |

54.797,0 |

2.341.261,5 |

Fuente: Direcciones sectoriales formulario 1 Reporte de hallazgos de Auditoría sobre estados contables, consolidado por la Dirección de Economía y Finanzas Distritales.

Los activos totales del sector suman $11.531.480.0 millones, siendo allí donde se concentran el mayor valor de sobreestimaciones por $25.834.5 millones e incertidumbres con $1.689.427.8 millones equivalentes al 67.7% y 72.2% respectivamente.

Dentro de las sobreestimaciones que afectan el sector se tiene que el 51.7% corresponden a la Propiedad Planta y Equipo –Construcciones en curso, de la Secretaría de Gobierno y el 25.8% a ingresos por transferencias en el Fondo de Vigilancia y Seguridad.

De otra parte, de las subestimaciones que están afectando los estados contables del sector se tiene que los gastos son los de mayor representatividad con $33.581 millones equivalente al 61.3%, siendo las provisiones, agotamiento y depreciación del Fondo de Vigilancia y Seguridad los que más inciden con el 60.7%, en segundo lugar la cuenta propiedad planta y equipo de la Secretaría de Gobierno con $17.734 millones equivalentes al 32.4%.

De las incertidumbres se tiene que los activos concentraron el 72.2% en especial las rentas por cobrar de la Secretaría de Hacienda con el 61.0%, seguidas de los pasivos estimados de la misma Secretaría con el 21.6%.

Secretaria de Gobierno

Las construcciones en curso se sobreestimadas en $19.722 millones al terminar la construcción de las obras en la Cárcel Distrital y alcaldía Rafael Uribe sin haber realizado su traslado a la cuenta de edificaciones $17.650 millones y Mejoras en propiedad ajena $2.072 millones encontrándose por consiguiente estas cuentas subvaluadas.

Fondo de Vigilancia y Seguridad

Los ingresos por concepto de transferencias están sobrevaluados en $9.850 millones, al figurar a diciembre 31 de 2001 un saldo de $14.120 millones, siendo el valor real girado por la Secretaría de Hacienda la suma de $ 4.270 millones, sobrestimado a su vez los deudores –transferencias por cobrar.

Los gastos de ésta entidad por concepto de provisión para responsabilidades están subvaluados en $33.248 millones, como resultado de no haber registrado el valor total de las pérdida de fondos o bienes sobre los cuales ya se inició proceso de responsabilidad lo cual incide en el saldo de la cuenta de responsabilidades en igual valor.

En la cuenta bienes entregados a terceros presenta incertidumbre de $122.135 millones en razón a que no se ha conciliado en su totalidad los bienes entregados a terceros con las áreas del mismo fondo.

Secretaría de Hacienda

Presenta incertidumbre en los diferentes conceptos que componen el grupo Rentas por Cobrar el cual ascendió a $1.428.674.9 millones, principalmente las rentas por cobrar difícil recaudo con $548.034 millones y por ende la provisión para las rentas por cobrar, situación que se presentó al registrar partidas contabilizadas en forma global que no permite efectuar análisis individual por contribuyente, que a pesar de la gestión adelantada para depurar las cifras este monto se ha ido incrementando.

Los pasivos presentan incertidumbre por $506.762 millones, pertenecientes al pasivo por provisión de bonos pensionales de la Secretaria de Hacienda que no se encuentran actualizados con base en un cálculo actuarial definitivo.

Los libros de contabilidad presentan deficiencias como es el libro mayor donde existe diferencia en algunas de sus cuentas con el balance a diciembre 31 de 2001 en las siguientes cuentas:

| Código |

|

Saldo según libro mayor a diciembre 31/01 |

Saldo según balance a diciembre 31/01 |

Diferencias |

|

141000 |

Administración del sistema seguridad social en pensiones |

6.192.0 |

0 |

6.192.0 |

|

290500 |

Recaudos a favor de terceros |

39.337.4 |

33.145.4 |

6.192.0 |

|

472000 |

Operaciones de enlace son situación de fondos |

1.217.985.9 |

2.047.7 |

1.215.938.2 |

|

570500 |

Aportes y traspasos de fondos girados |

2.971.522.6 |

1.330.860.3 |

1.640.662.3 |

|

572000 |

Operaciones de enlace con situación de fondos |

1.216.642.8 |

704.7 |

1.215.938.1 |

|

572500 |

Operaciones de traspaso de bienes y derechos |

76.3 |

73.3 |

3.0 |

De otra parte el libro diario no tiene rubricado algunas páginas contraviniendo las normas técnicas relativas a los libros de contabilidad.

10.4 Evaluación del Sistema de Control Interno Contable

10.4.1 Ambiente de Control

Secretaría General: El nivel directivo de la Secretaría General tiene plenamente establecido el compromiso en promover y desarrollar el control interno, sin embargo falta el fortalecimiento en las áreas involucradas para que la comunicación entre ellos sea oportuna, confiable que permita el cumplimiento de los objetivos propuestos; en las áreas de presupuesto y contabilidad hace falta programar y desarrollar actividades de sensibilización y difusión de los lineamientos.

Departamento Administrativo de Acción Comunal: Presenta deficiencia en su funcionamiento al no existir compromiso por parte de las diferentes áreas de la entidad al no tener en cuenta las recomendaciones que realiza la Oficina Asesora de Control Interno de tal manera que sea una herramienta en la toma de decisiones.

Departamento Administrativo de Catastro Distrital: No existe seguimiento y evaluación de las metas trazadas al no contar con actas elaboradas de las decisiones tomadas en las reuniones.

Fondo de Vigilancia y Seguridad: No se cuenta con un código de ética debidamente implementado, debilitando la filosofía de la entidad y la gestión de la dirección; no hay una cultura de control en el flujo de información puesto que esta no se identifica, captura y comunica en debida forma a los responsables de cada dependencia generando que esta sea dispersa lo cual incide la oportunidad y confiabilidad de la información.

10.4.2. Valoración de Riesgos Contables y Financieros

Las entidades del sector cuentan con la identificación y priorización de los riesgos, no obstante no tienen un plan de manejo de riesgo que garantice su mitigación, a determinar acciones a seguir y costos

Secretaría de Gobierno: El área contable presenta deficiencias en su gestión de pagos; subutilización del programa de almacén e inventarios generando duplicidad de funciones, evidenciando que no han identificados los riesgos, siendo necesario identificarlos con el fin de mitigarlos.

Secretaría General: Cuenta con sistemas de información en cada una de sus áreas los cuales no son compatibles entre sí, existiendo el riesgo que se genere información errada e inoportuna.

10.4.3 Actividades de Control Específicas para el Proceso Contable

Departamento Administrativo de Acción comunal, Como resultado de la falta de control de los riesgos, los procesos fundamentales de dirección, planeación, organización, ejecución, seguimiento y control en el proceso contable no están relacionadas ni coherentes.

El manual de procedimientos contable no se encuentra actualizado, afectando la confiabilidad de la información por falta de conocimiento total de la aplicación por parte de los funcionarios involucrados en el proceso.

Departamento Administrativo de Catastro Distrital: No se ha implementarlo el sistema de información para la administración de inventarios, de registro y control de movimiento contable, por deficiencia en la planeación y el seguimiento a los compromisos de capacitación para el correcto manejo de los módulos.

Fondo de Vigilancia y Seguridad: No hay planeación de actividades en el área que permitan reconocer los hechos oportunamente, el libro de inventarios y el de balance no se registraron las operaciones oportunamente.

Departamento Administrativo de Planeación Distrital: En el área financiera falta actualizar los procedimientos para que sean acordes con la nueva estructura de la organización, así mismo existe deficiencia en la fluidez de la información que se envía a contabilidad procedente de otras áreas.

Secretaría de Gobierno: En el área de contabilidad la Secretaría presenta fallas en su control interno como es la falta de conciliación de los elementos entregados en comodato con la entidad que los recibió, elementos que están en desuso y que afectan los estados contables.

10.4.4. Información y Comunicación

Departamento Administrativo de Acción Comunal: El sistema de información contable es deficiente debido a que pocos funcionarios conocen como opera la aplicación Charry NT por la falta de capacitación ocasionando que los estados contables no sean oportunos ni consistentes. Así mismo, los procedimientos administrativos no son conocidos por todos y cada uno de los usuarios que alimentan la información.

Fondo de Vigilancia y Seguridad: No se cuenta con soportes de la información de 1998 hacia atrás, ni existen manuales de procedimientos, funciones y procesos específicos para las áreas de la administración.

Secretaría de Hacienda

Los manuales de procesos y las ordenes administrativas de algunos procesos se encuentran desactualizadas, al igual que no se cuenta con un sistema integrado de información.

Secretaría de Gobierno

No se cuenta con memoria institucional, puesto que la Secretaría de Hacienda era la encargada del manejo contable hasta septiembre de 1997, además no existe un sistema de control para la depuración de cifras donde se toma como soporte el documento que dio origen al registro.

10.4.5. Monitoreo y Evaluación del control Interno Contable

Departamento Administrativo de Acción Comunal, No se realiza seguimiento a las observaciones formuladas por la Contraloría de Bogotá ni se aplican correctivos, además las inquietudes tratadas en los sub comités no son tenidas en cuenta para efectuarle seguimiento.

Departamento Administrativo de Catastro Distrital, El área financiera no cuenta con un plan de mejoramiento que permitan realizar seguimiento a los objetivos y metas.

Departamento Administrativo de Planeación Distrital, En contabilidad se debe mejorar el análisis de la información procedente de otras dependencias a fin de optimizar la calidad de los registros, es el caso de la ausencia del levantamiento de inventario físico y depuración de cuentas.

10.5 ANALISIS FINANCIERO Y ECONOMICO

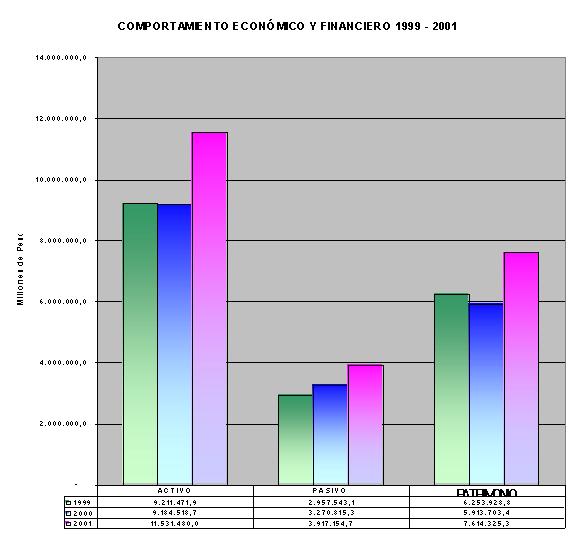

Los activos del sector durante el 2001 registraron una variación positiva de 25.6% es decir $2.346.961.3 millones, al pasar de $9.184.518.7 millones a $11.531.480.0 millones, estableciendo que de las entidades que conforman el sector, el Departamento Administrativo del Servicio Civil, la Secretaría de Hacienda y la Secretaría General aumentaron sus activos, en las demás por el contrario disminuyeron.

En cuanto al pasivo, en el 2001 aumento en $646.339.4 millones con respecto al 2000 equivalente al 19.8%, siendo el Concejo de Bogotá, el Departamento Administrativo de Acción Comunal, el Fondo de Ventas Populares, las Secretaría de Gobierno, Hacienda, General y la Contraloría las entidades que incrementaron sus pasivos en el 2001.

Gráfica No.15

Respecto al patrimonio su comportamiento fue irregular al presentar en el año 2000 una disminución de $340.225,4 millones un 5.4% con respecto a 1999, en tanto que para el 2001 se incrementó en $1.700.621,9 millones equivalentes al 28.8% con respecto al 2000; las entidades del sector que mejoraron su patrimonio fueron la Secretaría de Hacienda y la Personería en tanto que el Concejo y el Departamento Administrativo del Servicio Civil a pesar de traer un valor negativo en su patrimonio, en el 2001 disminuyeron tal cifra mejorando su situación patrimonial.

ESTRUCTURA ECONÓMICA

En esta parte, se evalúa la participación de los grupos de cuentas del activo más representativas y las variaciones más significativas que presentaron las mismas en el periodo 2001 con respecto al 2000 del sector.

Cuadro No. 17

|

SECTOR

GOBIERNO |

|||||

|

ACTIVO |

A DICIEMBRE DE 2000 |

A DICIEMBRE DE 2001 |

VARIACION ABSOLUTA |

VARIACION RELATIVA |

PARTICIPACION 2001 % |

|

EFECTIVO |

407,165.6 |

117,016.8 |

-290,148.8 |

-71.3 |

1.01 |

|

INVERSIONES |

7,812,941.2 |

10,531,427.7 |

2,718,486.5 |

34.8 |

91.3 |

|

RENTAS POR COBRAR |

399,989.3 |

280,376.9 |

-119,612.4 |

-29.9 |

2.4 |

|

DEUDORES |

220,609.1 |

296,512.7 |

75,903.6 |

34.4 |

2.6 |

|

INVENTARIOS |

14,394.7 |

14,054.9 |

-339.8 |

-2.4 |

0.1 |

|

PROPIEDAD, PLANTA Y EQUIPO |

133,541.9 |

115,358.6 |

-18,183.3 |

-13.6 |

1.0 |

|

BIENES DE BENEFICIO PUBLICO |

7,637.6 |

8,232.4 |

594.8 |

7.8 |

0.1 |

|

RECURSOS NATUR. Y DEL AMB. |

8,275.2 |

9,407.8 |

1,132.6 |

13.7 |

0.1 |

|

OTROS ACTIVOS |

179,964.1 |

159,092.2 |

-20,871.9 |

-11.6 |

1.4 |

|

TOTAL ACTIVOS |

9,184,518.7 |

11,531,480.0 |

2,346,961.3 |

25.6 |

100.0 |

Fuente: Estados contables de las entidades

El sector Gobierno a diciembre 31 de 2001, presentó un activo total de $11.531.480.0 millones; la Secretaria de Hacienda la de mayor participación con $11.257.068 millones, seguida del Fondo de Vigilancia y Seguridad con $ 109.358.6 millones equivalentes al 97,6% y 0.9% respectivamente.

En la vigencia 2001 el grupo de las inversiones se incrementó con respecto al 2000 en $2.718.486.6 millones equivalentes al 34,8%; la Secretaría de Hacienda concentra el 99.9% de estas inversiones, de las cuales $125.903.3 millones corresponden a renta fija, $3.718.1 millones a renta variable, $6.194.9 millones a inversiones patrimoniales controlantes en especial en el Hospital del Sur con $5.422.8 millones y las inversiones patrimoniales no controlantes con $10.436.622.4 millones, en empresas de servicios públicos del orden distrital con $6.834.078 millones y entidades descentralizadas del distrito como el Instituto de Desarrollo Urbano con $2.147.581.7 millones; como resultado de la actualización en valorización.

El otro grupo que tuvo un aumento considerable en el 2001, fue deudores con el 34.4%; siendo la Secretaría de Hacienda con mayor incidencia en esta variación por los depósitos entregados en administración al consorcio Fondo de Pensiones Públicas de Bogotá, FIDUPREVISORA – FIDUCAFE con el contrato número 08 de mayo 17 de 2001 por $74.187,0 millones y el Fondo de Vigilancia como resultado del registro por mayor valor de Transferencia en cuantía de $5.785 millones.

El grupo de efectivo presentó a diciembre 31 de 2001, un decrecimiento de $290.148.8 millones equivalente al 71.3% especialmente en la Secretaría de Hacienda, por la disminución del valor en los bancos y corporaciones en $232.254.6 millones.

ESTRUCTURA FINANCIERA

Esta estructura está conformada por los pasivos, que son la fuente de financiamiento para que el sector adquiriera sus activos o realizara sus inversiones. Así mismo la conforma la estructura de capital que es el patrimonio, siendo esta otra fuente de financiación.

Cuadro No. 18

|

SECTOR

GOBIERNO |

|||||

|

PASIVO |

A DICIEMBRE DE 2000 |

A DICIEMBRE DE 2001 |

VARIACION ABSOLUTA |

VARIACION RELATIVA |

PARTICIPACION 2001 % |

|

DEUDA PUBLICA |

1,527,847.5 |

1,984,762.1 |

456,914.6 |

29.9 |

50.7 |

|

CUENTAS POR PAGAR |

118,885.6 |

68,198.1 |

-50,687.5 |

-42.6 |

1.7 |

|

OBLIGACIONES LABORALES |

6,551.8 |

33,352.7 |

26,800.9 |

409.1 |

0.9 |

|

BONOS Y TITULOS EMITIDOS |

- |

437.7 |

437.7 |

100.0 |

0.0 |

|

PASIVOS ESTIMADOS |

1,477,142.4 |

1,772,917.5 |

295,775.1 |

20.0 |

45.3 |

|

OTROS PASIVOS |

140,388.0 |

57,486.6 |

-82,901.4 |

-59.1 |

1.5 |

|

TOTAL PASIVOS |

3,270,815.3 |

3,917,154.7 |

646,339.4 |

19.8 |

100.0 |

|

TOTAL PATRIMONIO |

5,913,703.4 |

7,614,325.3 |

1,700,621.9 |

28.8 |

100.0 |

Fuente: Estados contables de las entidades

El pasivo del sector creció en $646.339.4 millones; el grupo más representativo es la deuda pública con $1.984.762.1 millones equivalente al 50.7% y que ascendió en el 2001 en un 29.9% equivalente a $456.914.6 millones, deuda que está representada en la Secretaría de Hacienda con $1.969.253.8 millones y el Fondo de Vigilancia $15.508.2 millones.

El crecimiento en el 2001 en la Secretaría de Hacienda, obedeció a los desembolsos adicionales de la banca multilateral y comercial de proyectos, para financiar el proyecto de transporte urbano BIRF, Red de participación Ciudadana, Crédito BID para el apoyo convivencia ciudadana, Bonos externos y ajustes por diferencia en cambio.

Los pasivos estimados del 2001, presentaron una variación positiva de $295.775.1 millones, con respecto al 2000 en un 20%, como resultado de los litigios y demandas y la actualización de las obligaciones pensionales.

De las variaciones que más incidieron en los pasivos están las obligaciones laborales que presentaron un incremento del 409.0% con respecto al año anterior al figurar mesadas pensionales causadas y cesantías.

El segundo lugar en importancia de participación están los pasivos estimados con $1.772.917.5 millones equivalente al 45.3% del total del pasivo, en especial el registrado por la Secretaría de Hacienda con $1.341.818.2 millones conformada por Provisión de las responsabilidades contingentes en contra de la institución por litigios o demandas registradas en el balance de la liquidada Empresa de Servicios Públicos EDIS, además por el valor amortizado del cálculo actuarial de pensiones actuales, el valor presente de obligaciones futuras por concepto de pensiones y cuotas partes de pensiones a cargo del Fondo de Pensiones Públicas de Bogotá; y la Secretaría General de la Alcaldía con $379.131.2 millones.

El patrimonio de la Secretaría de Hacienda con el 102.7% del total, el cual es afectado por aquellas entidades que presentan un patrimonio negativo como son la Secretaría General con el –4.8% del total del patrimonio del sector, Concejo de Bogotá con el –0.08%, entre otras.

INDICADORES

Analizados los indicadores de las entidades que conforman el sector para el periodo 2000 y 2001 se obtuvo que:

En millones de pesos

|

INDICADOR |

2000 |

2001 |

VARIACION ABSOLUTA |

|

Capital de trabajo |

418.148 |

60.936 |

-357.212 |

Cuenta con un capital de trabajo de $ 60.936 millones que comparado con el del año 2000 presentó una disminución de $357.212 millones.

|

INDICADOR |

2000 |

2001 |

VARIACION ABSOLUTA |

|

Razón Corriente |

1.76 |

1.10 |

-0.66 |

Señala que las entidades del sector cuenta con $1.10 para cumplir con

sus obligaciones a corto plazo, sin embargo, con referencia al año 2000

perdió esa capacidad de pago en $0.66, situación que fue afectada

por el Departamento Administrativo de Acción Comunal, Personería,

Secretaría de Gobierno, Contraloría que disminuyeron este índice

de un año para otro, caso particular para el Concejo y el Departamento

Administrativo de Planeación Distrital que a pesar de no tener activos

corrientes si presentan pasivos a corto plazo como son los estimados por cesantías.

|

INDICADOR |

2000 |

2001 |

VARIACION ABSOLUTA |

|

Nivel de endeudamiento |

35.6% |

34.0% |

- 1.6% |

Nos muestra que el sector Gobierno ha financiado su actividad en un 34.0% de recursos provenientes del crédito en especial con recursos externos.

ANALISIS DE RESULTADOS

Gráfica No.16

Fuente estados contables de las entidades

Como se puede observar los ingresos del sector en el año 2001 se incrementó en $2.847.757,6 millones equivalentes al 90.4% con respecto al año anterior.

De otra parte los gastos tuvieron un comportamiento decreciente en el 2001 en $410.918,8 millones con respecto al 2000 como resultado de la aplicación de la Ley 617 –Racionalización del gasto público.

El sector mostró durante el último trienio que el comportamiento de los ingresos frente a los gastos ha sido irregular al presentar en 1999 un déficit de $530.138.0 millones que se incrementó en el año 2000 en $1.182.987.3 millones y en el 2001 mostró una notable mejoría al presentar un excedente de $2.076.058.4 millones equivalente al 275.6%.

Análisis de ingresos

Cuadro No.19

|

SECTOR GOBIERNO COMPOSICION DE LOS INGRESOS En millones de pesos |

|||||

|

INGRESOS |

A DICIEMBRE DE 2000 |

A DICIEMBRE DE 2001 |

VARIACION ABSOLUTA |

VARIACION RELATIVA |

PARTICIPACION 2001 % |

|

INGRESOS FISCALES |

1,632,890.6 |

1,506,019.6 |

-126,871.0 |

-7.8 |

25.1 |

|

VENTA DE BIENES |

32.1 |

35.7 |

3.6 |

11.2 |

0.0 |

|

VENTA DE SERVICIOS |

6,328.7 |

9,727.5 |

3,398.8 |

53.7 |

0.2 |

|

TRANSFERENCIAS |

830,334.6 |

953,182.1 |

122,847.5 |

14.8 |

15.9 |

|

OPERACIONES INTERINSTITUCIONALES |

207,720.1 |

238,503.4 |

30,783.3 |

14.8 |

4.0 |

|

OTROS INGRESOS |

473,950.4 |

3,291,197.0 |

2,817,246.5 |

594.4 |

54.9 |

|

AJUSTES POR INFACION |

-348.8 |

- |

348.8 |

100.0 |

0.0 |

|

TOTAL INGRESOS |

3,150,907.7 |

5,998,665.3 |

2,847,757.6 |

90.4 |

100.0 |

Fuente: Estados contables de las entidades.

Los ingresos totales de 2001, presentaron un comportamiento favorable de $2.847.757.6 millones, un 90.4% con respecto al 2000, incremento resultante del registro de la utilidad de la participación patrimonial en la vigencia 2001 relacionada con las inversiones de la Secretaría de Hacienda. Como resultado de lo anterior el grupo otros ingresos presentó una variación del 594.4% en el 2001 con respecto a la vigencia 2000.

Otro grupo que mostró un crecimiento importante en la última vigencia fueron los ingresos por ventas de servicios con el 53.7%; el Fondo de Vigilancia y Seguridad registró por venta de servicio de tránsito y transporte calcomanías por $7.046.8 millones que en los años anteriores no reflejo.

Los ingresos del sector para la vigencia 2001 ascendieron a $5.998.665.3 millones, en gran parte por los ingresos fiscales, con una participación del 25.1% es decir $1.506.019.6 millones, provenientes de la Secretaría de Hacienda por concepto de ingresos tributarios como impuesto de industria y comercio con $636.050.8 millones equivalentes al 43.0% de los ingresos tributarios; seguido del impuesto predial unificado con $391.081.6 millones equivalente al 26.5%.

Otros ingresos por $3.291.197 millones, equivalente al 54.9% del total de ingresos presento un crecimiento de $2.817.246.5 millones, originados por la utilidad en participación patrimonial en entidades descentralizadas del gobierno distrital y en empresas de servicios públicos distritales por parte de la Secretaría de Hacienda.

ANALISIS DE GASTOS Y COSTOS DE VENTAS

Cuadro No.20

|

SECTOR

GOBIERNO |

|||||

|

GASTOS |

A DICIEMBRE DE 2000 |

A DICIEMBRE DE 2001 |

VARIACION ABSOLUTA |

VARIACION RELATIVA |

PARTICIPACION 2001 % |

|

ADMINISTRACION |

752,248.5 |

674,585.4 |

-77,663.1 |

-10.3 |

17.2 |

|

DE OPERACION |

- |

19,308.2 |

19,308.2 |

100.0 |

0.5 |

|

PROVISIONES, AGOTAMIENTO Y DEP |

618,588.4 |

582,025.7 |

-36,562.7 |

-5.9 |

14.8 |

|

TRANSFERENCIAS |

1,430,618.5 |

1,292,246.8 |

-138,371.7 |

-9.7 |

33.0 |

|

GASTO SOCIAL |

358.4 |

49,329.3 |

48,970.9 |

13,665.4 |

1.3 |

|

GASTOS DE INVERSION SOCIAL |

- |

551.6 |

551.6 |

100.0 |

0.0 |

|

OPERACIONES INTERINSTITUCIONALES |

1,281,375.6 |

1,332,251.0 |

50,875.4 |

4.0 |

34.0 |

|

OTROS GASTOS |

247,322.5 |

-30,704.9 |

-278,027.4 |

-112.4 |

-0.8 |

|

TOTAL GASTOS |

4,330,511.9 |

3,919,593.1 |

-410,918.8 |

-9.5 |

100.0 |

|

COSTO DE VENTAS DE SERVICIOS |

3,383.1 |

3013.8 |

-369.3 |

-10.9 |

100.0 |

|

TOTAL GASTOS Y COSTOS |

4,333,895.0 |

3,922,606.9 |

-411,288.1 |

-9.5 |

100.0 |

Fuente: Estados contables de las entidades

A diciembre 31 de 2001 los gastos disminuyeron en $410.918.8 millones (9.5%) respecto al año inmediatamente anterior.

El mayor incremento en el 2001 fue el gasto social en $48.970.9 millones, al pasar de $358.4 millones a $49.329.3 millones, siendo la Secretaria de Hacienda la entidad que presentó mayor incidencia en esta variación al reflejar en su saldo el valor de $49.114 .6 millones por gastos social - servicio de energía.

Los gastos de mayor participación fueron por concepto de Operaciones interinstitucionales con $1.332.251,0 millones, equivalente al 34%, de los cuales $1.331.638,2 millones provienen de la Secretaría de Hacienda, lo siguen las transferencias con $1.292.246.8 millones con un 33% por los giros a las entidades descentralizadas, establecimientos públicos y Contraloría para los gastos de funcionamiento e inversión.

En tercer lugar se tienen los gastos de administración con $674.585.4 millones que representan el 17.2% siendo las Secretarías de Hacienda, Gobierno, Contraloría y Personería, las entidades que mayor valor tienen por este concepto, luego tenemos los gastos por provisiones, agotamiento y depreciación con $582.025.7 millones un 14.8%.

El sector presentó costo de ventas de servicios por valor de $3.013.8 millones en el 2001, disminuyendo en un 10.9% con respecto al 2000, es preciso mencionar que estos costos provienen del Centro Distrital de Sistematización y Servicios Técnicos, que al compararlo con los ingresos por venta de servicios estos absorben un 53.7% de los ingresos.